収入保険(農業経営収入保険制度)

加入できるのは

青色申告を行っている農業者(個人・法人)を対象とします。

加入申請時に青色申告(簡易な方式を含む)の実績が1年以上あれば加入できます。

対象となる収入は

- 農業者が自ら生産した農産物の販売収入全体を対象とします。(=仕入品は対象外)

- 基本的に品目による制限はありません。

- 「所得」ではなく「収入」を対象とします。(=経費は対象外)

- 農産物の加工品は販売収入に含めません。

ただし、精米、荒茶など税法上農業所得として取り扱われているものは販売収入に含めます。(下表)所得税法上農業所得として扱われているものの例 ■精米、もち

■荒茶、仕上げ茶(乾燥、選別まで)

■梅干し(白干し)■畳表

■干し柿

■干しシイタケ

■牛乳など - 在庫も販売収入に含めます。

- 補助金は販売収入に含めません。ただしコスト割れを補てんする畑作物の直接交付金、甘味資源作物交付金等の数量払いについては、販売収入と一体的に取り扱われているので、販売収入に含めます。

対象となる災害(収入減少要因)は

自然災害による収入減少だけでなく市場価格の低下など農業者の経営努力では避けられない収入減少を補償の対象とします。捨て作りや意図的な安売りは補償対象外とします。

補償内容は

●基準収入

補てんの基準となる基準収入は、農業者ごとの過去5年間の平均収入を基本とし、経営規模の拡大や縮小など保険期間の営農計画等も考慮して設定されます。

●補てん方式

「掛捨ての保険方式」と「掛捨てとならない積立方式」の組合せや「掛捨ての保険方式のみ」での加入ができます。

●補償限度額・支払率

最高の補償を選択した場合、当年の収入が基準収入の9割水準(補償限度額)を下回った場合に、下回った額の9割(支払率)の補てん金を支払います。

補償割合、積立割合や支払率は複数の割合から農業者が選択できます。(下表)

| 青色申告書の提出年数 | 補償割合 | 支払率 |

|---|---|---|

| 5年 | 90%、88%、85%、83%、80%、78%、75%、70%、65%、60%、55%、50% | 90%、80%、70%、60%、50% |

| 4年 | 88%、85%、83%、80%、78%、75%、70%、65%、60%、55%、50% | |

| 3年 | 85%、83%、80%、78%、75%、70%、65%、60%、55%、50% | |

| 2年 | 80%、78%、75%、70%、65%、60%、55%、50% | |

| 1年 | 75%、70%、65%、60%、55%、50% |

| 積立の実施 | 積立割合 | 支払率 |

|---|---|---|

| する、しない | 10%、5% | 90~10%の10%刻み |

積立方式に加入するかどうかも選択できます。

積立方式の支払率は、保険方式の支払率以下で選択します。

保険料・積立金・補てん金

| 区分 | 保険部分 | 積立部分 | 合計 |

|---|---|---|---|

| 最高補償(積立)割合 | 80% | 10% | 90% |

| 保険料率 | 2.995% | - | |

| 国庫補助割合 | 保険料の50% | 積立金の75% | |

| 最高支払率 | 90% | 90% | |

| 農家が用意すべきお金(1年目) | |||

| 基準収入3,000万円 | 323,460円 | 675,000円 | 998,460円 |

| 基準収入1,000万円 | 107,820円 | 225,000円 | 332,820円 |

| 基準収入 500万円 | 53,910円 | 112,500円 | 166,410円 |

| 基準収入 200万円 | 21,564円 | 45,000円 | 66,564円 |

| 農家が用意すべきお金(2年目に基準が変わらず前年支払いがなかった場合) | |||

| 基準収入3,000万円 | 277,020円 | 0円 | 277,020円 |

| 基準収入1,000万円 | 92,340円 | 0円 | 92,340円 |

| 基準収入 500万円 | 46,170円 | 0円 | 46,170円 |

| 基準収入 200万円 | 18,468円 | 0円 | 18,468円 |

| 税制上の扱い | 必要経費(損金) | 預け金 | |

- 保険金の支払が多発する者との公平性を保つ為に、危険段階別に料率設定されます。自動車保険のように保険金の支払いがなければ保険料率は下がります。

- 積立金は自分のお金なので補てんに使われなければ、翌年に持ち越されます。

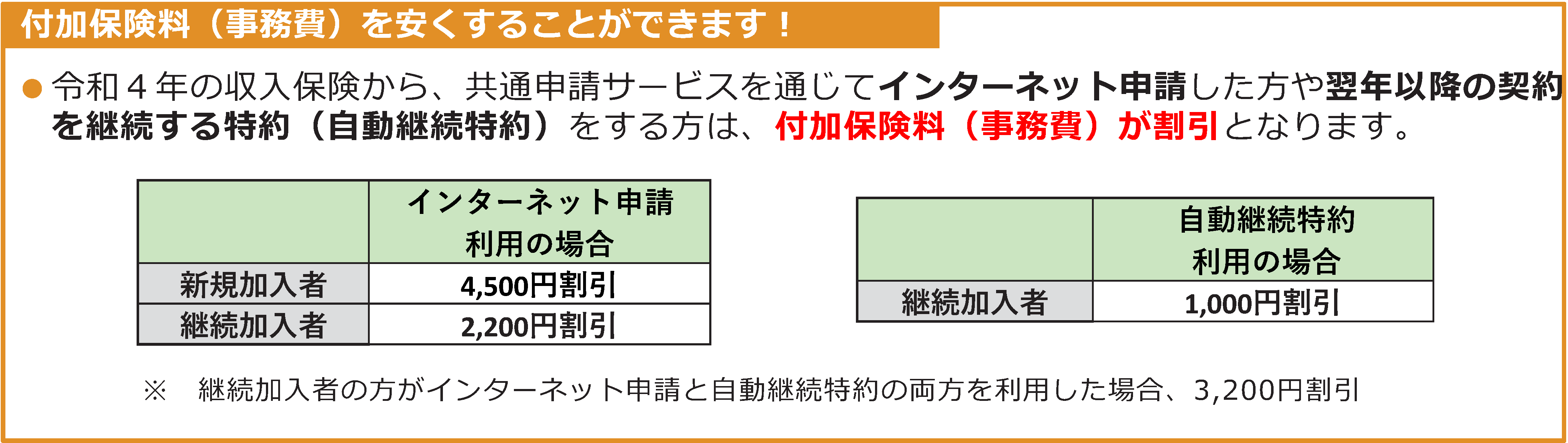

- 保険料、積立金の支払については、9回までの分割支払ができます。

- 保険料は必要経費(損金)に算入できます。(積立金は預け金となります。)

●加入者が用意するお金

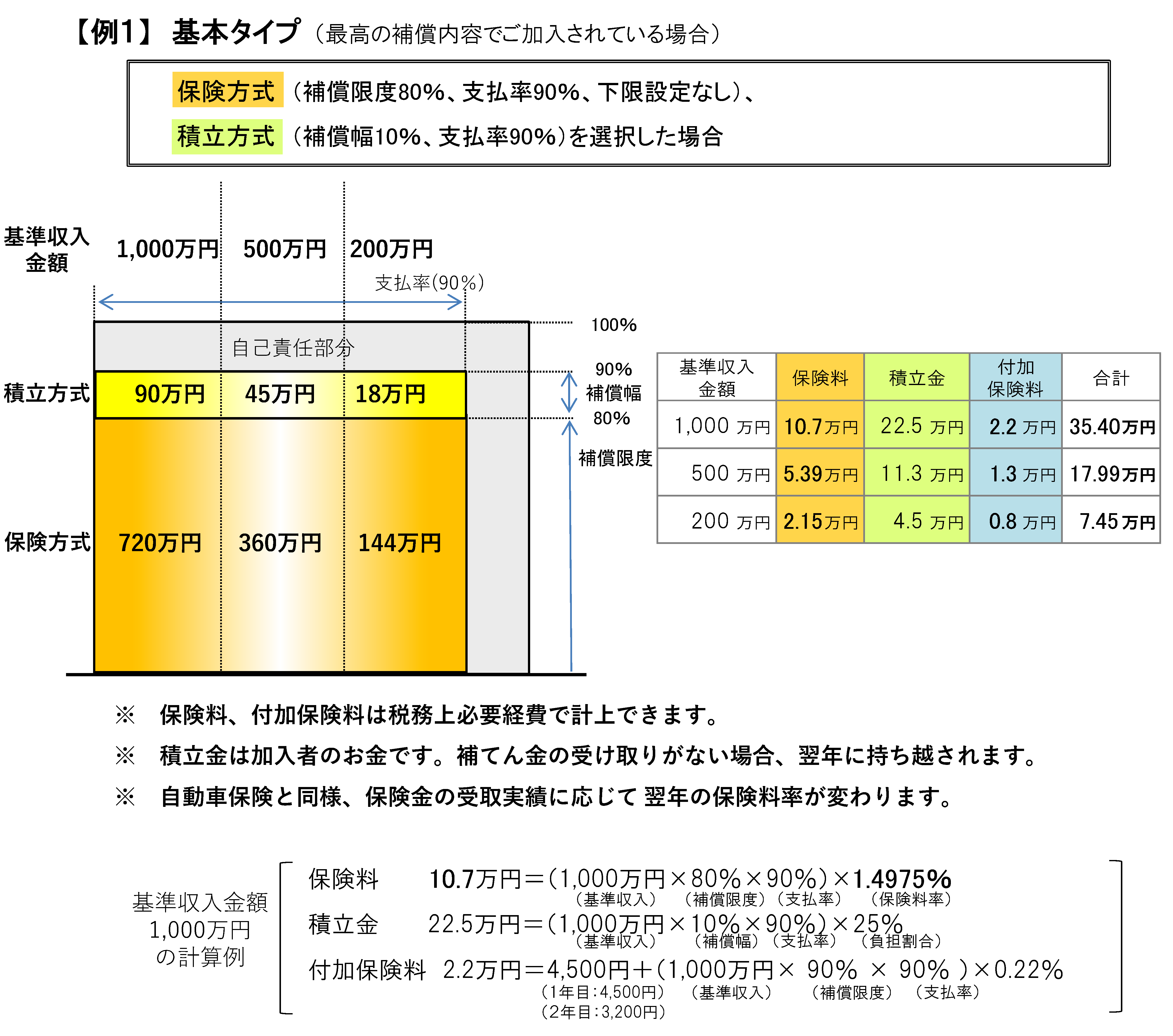

【例1】基準収入1,000万円の農業者が、補償限度額9割(8割が保険方式+1割が積立方式)

支払率9割、下限設定なしを選択した場合の試算

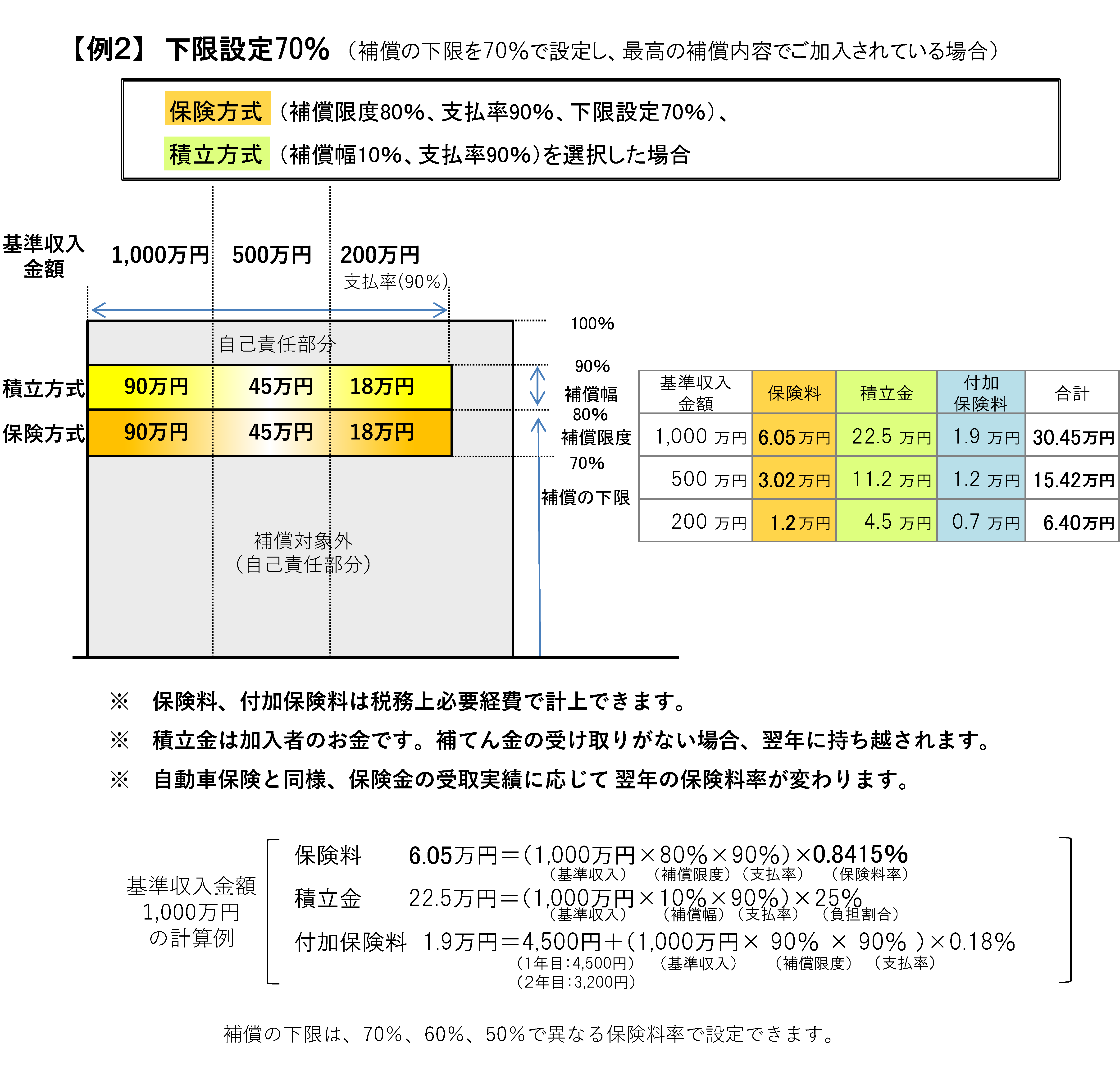

【例2】基準収入1,000万円の農業者が、補償限度額9割(8割が保険方式+1割が積立方式)

支払率9割、下限設定7割を選択した場合の試算

●補てん金額

基準収入1,000万円の農業者が、補償限度額9割(8割が保険方式+1割が積立方式)

支払率9割を選択した場合の試算

| 収入減少の程度 (当年の収入) |

補てん金の合計 | 内訳 | 補てん金を含めた当年の収入 (対基準収入) |

|

|---|---|---|---|---|

| 保険金 | 積立金 | |||

| 30%(700万円) | 180万円 | 90万円 | 90万円 | 880万円 (88%) |

| 50%(500万円) | 360万円 | 270万円 | 90万円 | 860万円 (86%) |

| 100%(0円) | 810万円 | 720万円 | 90万円 | 810万円 (81%) |

加入・支払等のスケジュール

会計年度が1月開始の場合

- 損害の発生から支払いまでの間の資金繰りに対応するため、「つなぎ融資(無利子)」を受けることができます。

- 収入保険の保険料・積立金等や運転資金の確保について相談可能な金融機関は、→ こちら

類似制度との関係

収入減少を補てんする機能を有する類似制度との関係は、国費の二重助成を避けつつ、農業者がそれぞれの経営形態に適した制度を利用できるよう選択加入とします。

- 農業共済(※)

- 収入減少影響緩和対策(ナラシ対策)

- 野菜価格安定制度

- 加工原料乳生産者経営安定対策

収入保険制度と類似制度どちらかを選択して加入します。

※固定資産の損失を補てんするもの〔家畜共済(搾乳牛、繁殖雌牛等)、園芸施設共済、果樹共済(樹体共済)

ただし、収入減少だけでなくコスト増も補てんする肉用牛肥育経営安定特別対策事業等の対象である肉用牛、肉用子牛、肉用豚、鶏卵については収入保険制度の対象としません。

- 肉用牛肥育経営安定特別対策事業(牛マルキン)

- 養豚経営安定対策事業(豚マルキン)

- 肉用子牛生産者補給金制度、肉用牛繁殖経営支援事業

- 鶏卵生産者経営安定対策

左記の対象畜産品目と複合経営を行っている場合、他の品目について収入保険制度に加入できます。

収入保険の保険料等シミュレーションソフト

- 収入保険の保険料、類似制度のシミュレーション(こちら)←クリック

青色申告を始めましょう

青色申告には税制上の特典がたくさんあります。

- 青色申告特別控除

- 青色事業専従者給与の必要経費算入

- 減価償却費の特例

- 農業経営基盤強化準備金制度

- 純損失の繰越し控除と繰戻しによる還付など

青色申告は、自分の経営状況を客観的につかむための重要なツールです。

青色申告をしてない方は、この機会に、青色申告に取り組んでみましょう。

新たに青色申告を始めるためには、個人の場合、始める年の3月15日までに、最寄りの税務署に「青色申告承認申請書」を提出する必要があります。

この申請を行えば、その年の所得から青色申告を行うことができます(申告時期は翌年2月~3月)。

![]()

香川県農業共済組合

〒761-8083 高松市三名町東原5-6

![]()

![]()

安心のネットワークNOSAI香川

All rights copyright(C) NOSAI Kagawa